Teste de Impairment e Cálculo do Purchase Price Allocation (PPA) (On-line)

GOSTARIA DE SER AVISADO(A) ASSIM QUE ESTIVER AGENDADO? SOLICITE NO BOTÃO AVISE-ME OU SOLICITE O TEMA PARA A SUA EMPRESA Todas as informações sobre o tema encontram-se abaixo.

Programa sujeito a alterações.

CURSO CERTIFICADO NO CRC-RJ PARA FINS DE EDUCAÇÃO PROFISSIONAL CONTINUADA (EPC)

08 PONTOS EM TODAS AS CATEGORIAS

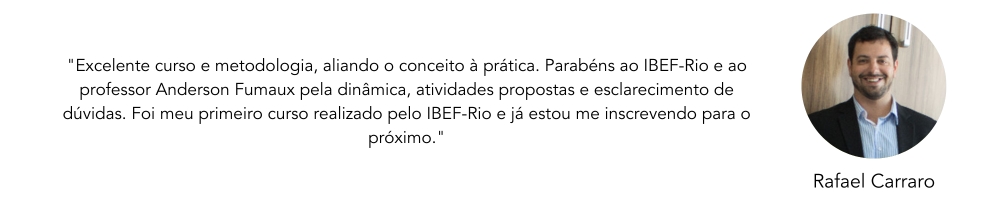

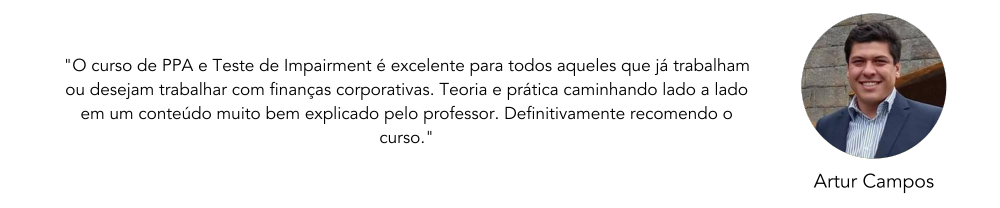

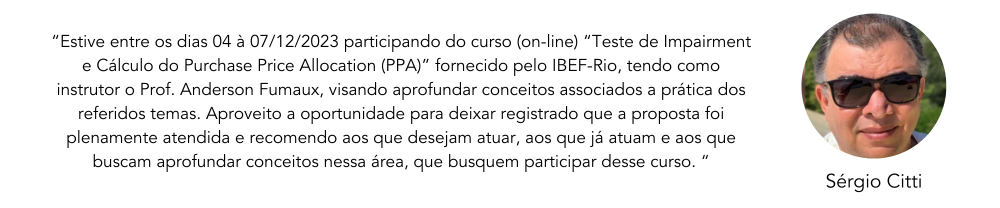

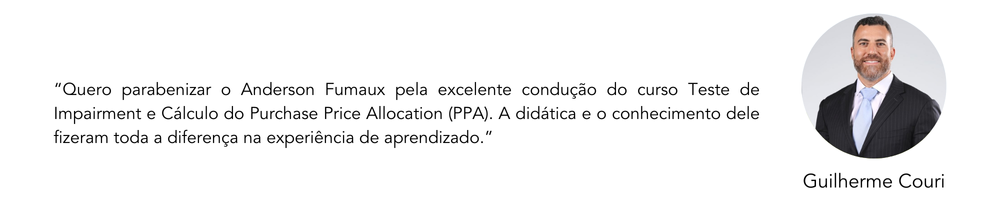

VEJA DEPOIMENTOS DE QUEM JÁ PARTICIPOU:

De acordo com as normas internacionais de contabilidade, o ativo é um recurso controlado pela entidade como resultado de eventos passados e do qual se espera que fluam futuros benefícios econômicos para a entidade. O benefício econômico futuro incorporado a um ativo é o seu potencial em contribuir, direta ou indiretamente, para o fluxo de caixa ou equivalentes de caixa para a entidade.

Tal potencial pode ser produtivo, quando o recurso for parte integrante das atividades operacionais da entidade. Pode também ter a forma de conversibilidade em caixa ou equivalentes de caixa ou pode ainda ser capaz de reduzir as saídas de caixa, como no caso de processo industrial alternativo que reduza os custos de produção. Dessa forma, nenhum ativo poderá estar mensurado contabilmente por um valor superior ao seu potencial de geração de benefícios, seja pela sua venda ou pelo seu uso.

Caso existam indicadores de que o valor recuperável do ativo esteja abaixo de seu valor contábil, a entidade necessitará realizar um teste de IMPAIRMENT.

Nesse contexto, caso o ativo esteja contabilizado por um valor excedente ao seu valor de recuperação, será necessário reconhecer uma perda pela redução ao valor recuperável ou simplesmente “Perda por Impairment”, objetivo central da IAS 36 – NBC TG 01 (Redução ao Valor Recuperável de Ativos).

OBJETIVOS

Apresentação prática dos procedimentos que devem ser adotados para realizar o teste de recuperabilidade dos ativos conforme previstas na NBC TG 01 e IAS 36.

Compreensão do cálculo do valor justo dos ativos e passivos de uma empresa adquirida em combinação de negócios.

Apuração do mais ou menos-valia, do goodwill ou da compra vantajosa.

PÚBLICO-ALVO

Contadores, executivos, advogados, auditores internos e externos, consultores, administradores, peritos, analistas de mercado e demais profissionais interessados.

BENEFÍCIOS ESPERADOS PARA O PARTICIPANTE

Conhecimento das principais questões práticas e profundas sobre redução ao valor recuperável de ativos, incluindo as circunstâncias de execução do teste de impairment, bem como o passo a passo para o cálculo do Purchase Price Allocation (PPA).

BENEFÍCIOS ESPERADOS PARA A ORGANIZAÇÃO

Profissionais com capacidade em analisar a diferença entre o valor justo de um ativo e seu valor contábil (mais e menos-valia).

METODOLOGIA

Aula expositiva com teoria e prática bem como apresentação de cases.

PROGRAMA

MÓDULO I:

- Introdução;

- Conceito de valor recuperável;

- Evidências de problemas de recuperação em ativos;

- Reconhecimento e mensuração de valor recuperável;

- Valor líquido de venda;

- Valor em uso;

- Ativos intangíveis;

- Goodwill;

- Unidade geradora de caixa;

- Reversão da perda por desvalorização do ativo;

- Custo médio ponderado de capital;

- Aspectos tributários da perda por impairment;

- Divulgação;

- Exemplos de divulgação do impairment em demonstrações financeiras;

- Exemplo de laudo de impairment.

MÓDULO II:

- Combinação de negócios (NBC TG 15 – IFRS 3);

- Cálculo do Purchase Price Allocation (PPA).

APOIO

LOCALIZAÇÃO

On-line

EDUCAÇÃO EMPRESARIAL

IBEF Rio de Janeiro

POLÍTICA DE PAGAMENTO, CONFIRMAÇÃO DE INSCRIÇÃO, CANCELAMENTO E REEMBOLSO

POLÍTICA DE PRIVACIDADE

- Pagamento

O IBEF Rio de Janeiro comunica aos participantes de suas atividades que os pagamentos podem ser realizados da seguinte forma:

Pessoa Jurídica: faturamos para até 30 dias emitindo boleto e NF.

Pessoa Física: em espécie (moeda R$) em nossa Secretaria; PIX; transferência bancária; cartão de crédito ou débito pelo PagSeguro em nosso site (não dispomos de máquina física em nossa Sede); boleto à vista; cheque em até 3 vezes, sendo o primeiro cheque descontado em no máximo, 5 (cinco dias) úteis antes da realização do evento e os demais cheques para 30 e 60 dias.

O prazo máximo de 5 dias úteis antes da realização do evento deverá ser respeitado para todas as modalidades de pagamento, excluindo somente o pagamento on-line através do PagSeguro. A partir deste prazo não podemos garantir a confirmação de inscrição devido ao limite de participantes de cada evento.

Dados IBEF

PIX: 34.163.329/0001-95

Favorecido: Instituto Brasileiro de Executivos de Finanças – IBEF Rio de Janeiro

CNPJ: 34.163.329/0001-95 – I.M: 00.308.927

Itaú: Nº Banco: 341 – Agência: 8548 – C/C: 25781-8

Banco do Brasil: Nº Banco: 001 – Agência: 183-X – C/C: 420085-3

Bradesco: Nº Banco: 237 – Agência: 3122-4 – C/C 082339-2

Observações

O IBEF Rio de Janeiro somente se comunica com seus clientes através de seus canais oficiais, seja por e-mail, com o domínio @ibefrio.org.br, ou pelos números de Whatsapp: (21) 96925-0202 / (21) 96740-6784 / (21) 97145-1798.

É indispensável o envio do comprovante de depósito via e-mail para reservas@ibefrio.org.br e financas@ibefrio.org.br, constando nome completo e o respectivo curso/palestra que se refere a fim de identificarmos o pagamento e confirmarmos a inscrição. O prazo de 5 dias úteis anteriores à realização do evento também deverá ser respeitado para o envio da comprovação de pagamento.

Nota fiscal deverá ser solicitada via e-mail para financas@ibefrio.org.br

- Confirmação de Inscrição

A confirmação do evento acontecerá via e-mail quando o número mínimo de inscrições estiver confirmado para viabilizar a sua realização. O prazo para a confirmação será em 24 horas (formato online) e 72 horas (formato presencial) antes da realização do evento.

Ressaltamos que a inscrição do participante só é efetivada após a confirmação da identificação do pagamento.

- Cancelamento

Para solicitar cancelamento de inscrição em eventos, favor enviar e-mail para reservas@ibefrio.org.br com no mínimo 72 horas úteis de antecedência, indicando a sua preferência por reembolso ou crédito.

Caso este prazo não seja respeitado, o IBEF Rio de Janeiro não possuí nenhuma obrigação de devolução do valor pago, seja este integral ou parcial. Em adição, se o valor estiver sendo parcelado, cabe ao participante honrar com as demais parcelas, independentemente da modalidade de pagamento escolhida. Quando uma inscrição for solicitada e não for cancelada com 72 horas de antecedência e o pagamento (integral ou parcial) não for identificado, será cobrado o valor de R$ 70,00 referente aos custos de impressão do material didático, certificado, placas e outras providências necessárias para receber o participante no referido curso/palestra/evento.

Exemplo:

Se o evento estiver marcado para uma segunda-feira, a solicitação de cancelamento deverá ser formalizada, impreterivelmente, na quarta-feira da semana anterior à sua realização. Após este prazo, o participante perde o seu direito ao reembolso ou crédito.

Em caso de cancelamento do evento, os inscritos serão avisados com antecedência mínima de 24 horas (formato online) e 72 horas (formato presencial) úteis antes da realização. A exceção deste prazo será apenas por motivos de força maior.

- Reembolso ou Crédito

Em caso de cancelamento da inscrição pelo participante em até 72 horas antes da realização do evento temos duas formas de devolução dos valores pagos: por depósito na conta corrente do favorecido em até cinco dias úteis após a solicitação ou por meio de crédito por até 06 (seis) meses para utilização em nossas atividades. Para participantes que realizaram o pagamento pelo PagSeguro verificar os procedimentos de cancelamento no próprio site.

Em caso de cancelamento do evento, todo e qualquer valor pago a título de inscrição será devolvido integralmente por depósito na conta corrente do favorecido em até cinco dias úteis após o cancelamento ou por meio de crédito por até 06 (seis) meses para utilização em nossas atividades. Porém, não nos responsabilizamos por gastos com passagens aéreas, traslados, hospedagem ou qualquer outra despesa, desta forma sempre orientamos os participantes aguardarem o recebimento da confirmação do evento por e-mail.

- Informações

Todos os nossos cursos possuem certificado. Caso alguma Palestra não contenha a informação de que o certificado está incluído e necessite ou deseje a comprovação de presença, favor solicitar via e-mail para reservas@ibefrio.org.br.

- Política de Privacidade

Ao confirmar a sua inscrição nos cursos, palestras e eventos, os participantes e instrutores/palestrantes, autorizam a utilização da sua imagem e também do seu nome nas mídias sociais, impressas e digitais, veiculadas pelo Instituto Brasileiro de Executivos de Finanças.

Esta autorização é concedida a título gratuito, abrangendo todo território nacional e o exterior, em todas as suas modalidades, pelo prazo de 5 (cinco) anos, independentemente do número de utilizações. Consequentemente, os participantes e instrutores/palestrantes, concordam ser identificados pelo nome, sem título de direitos conexos à sua imagem.

Ao confirmar sua inscrição e/ou participação nas atividades do IBEF, os instrutores/palestrantes e participantes autorizam a utilização de seus dados pessoais e profissionais como por exemplo, e-mail e telefone celular para o envio de comunicados de nossas atividades e o seu compartilhamento somente com empresas associadas a esta Instituição, patrocinadores e/ou parceiras, inclusive para fins promocionais, comerciais e de marketing. A nossa política de uso de dados do IBEF Rio de Janeiro está de acordo com Lei Geral de Proteção de Dados, (Lei nº 13.709 de 14 de agosto de 2018). Para solicitações de exclusão de dados ou descadastro de e-mail de nosso sistema, encaminhar e-mail para administracao@ibefrio.org.br com cópia para marketing@ibefrio.org.br.

Caso o palestrante/instrutor/participante não deseje ou não possa autorizar o uso da sua imagem ou de seus dados, solicitamos que avise à equipe do IBEF-Rio.

Para solicitar este tema exclusivamente para a sua empresa na modalidade “In Company” clique aqui.

Realização